반응형

안녕하세요. 이번 글에서는 메리츠 증권에서 나온 해성디에서 리포트 요약을 공유해 드리겠습니다. 주식 투자하시는데 참고 바랍니다.

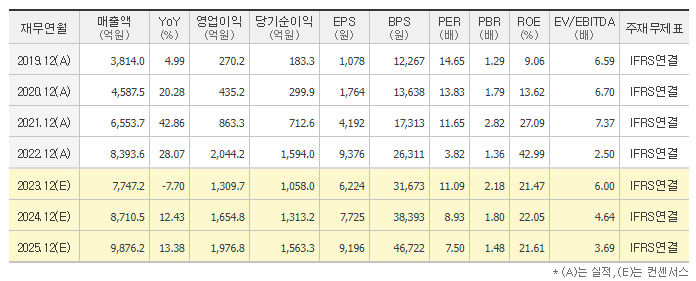

해성디에스의 2분기 2023 매출액은 컨센서스에 부합했으나, 영업이익은 컨센서스를 23.3% 상회했습니다. 패키지 기판 제품군은 DDR4 재고 소진과 DDR5 매출 비중 상승으로 인해 675억원(0.4% QoQ, -9.0% YoY)의 양호한 실적을 달성했습니다. 하지만 IT향 리드프레임 매출액은 IT 세트 수요 악화로 인해 2020년 코로나 이전 수준으로 회귀했습니다.

영업이익은 전장용 리드프레임 및 DDR5 중심의 Blended ASP 개선 (+5.7% QoQ 추정)과 전 사적인 비용 절감 노력으로 전분기 대비 14.8% 개선되었습니다. 악화된 수요에도 불구하고 해성디에스는 경쟁사 대비 압도적인 영업이익률을 기록 중입니다. 이는 경쟁사와 다른 생산 공법, DDR5 매출 상승, 높은 전장 매출 비중이 반영되어 있기 때문입니다.

하반기에도 이익 레벨 기조는 유지될 전망입니다. 패키지 기판과 리드프레임 모두 상반기 대비 하반기, 전방 업황의 회복을 통한 수요 회복이 예상되기 때문입니다. 특히 DDR5의 경우, 침투율 상승과 다른 고객사로의 공급 확대를 통해 올해 매출 600억원 이상이 기대됩니다. 또한, 주요 전장 고객사 NXP가 차량용 반도체 업황 호조를 언급한 만큼, 전장용 리드프레임의 고수익성도 하반기에 지속될 전망입니다.

반응형

댓글