이번 글에서는 국내 유일 양극재·음극재를 둘 다 생산하는 기업인 포스코케미칼에 대해 알아보도록 하겠습니다.

| 목차 |

| 1. 포스코케미칼 사업 개요 |

| 2. 주요 부문 및 매출처 |

| 3. 생선설비 신설·매입 계획 |

| 4. 포스코케미칼 투자 모멘텀 |

| 5. 재무 분석 |

| 6. 밴드차트 |

| 7. 주가 전망 |

1. 포스코케미칼 사업 개요

포스코케미칼은 국내 유일하게 이차전지에 가장 중요한 양극재·음극재를 둘 다 생산하는 회사입니다. 2010년 LS Mtron 음극재 사업부문을 인수 합병하여 음극재 사업을 시작하였으며 현재는 총 44천 톤의 Capa를 보유하고 있습니다. 양극재 사업의 경우 2019년 포크토 ESM 인수를 통해 사업을 시작하였으며 22년 상반기 광양공장이 준공되면 세계 최대 양극재 생산공장을 가진 기업이 됩니다.

2. 주요 부문 및 매출처

주요 부문으로는 내화물 본부, 라임화성 본부, 에너지소재 본부가 있습니다. 내화물 본부에서는 내화물 제조와 산업용로재 정비를 담당하고 있으며 주요 고객으로 포스코가 있습니다. 라임화성 본부는 생석회 제조 및 화성공장 위탁운영을 하고 있으며 주요 고객으로 포스코와 OCI가 있습니다. 에너지소재 본부는 음극재, 양극재를 제조 및 판매하고 있으며 주요 고객으로 LG에너지솔루션, SK이노베이션, 삼성SDI가 있습니다.

현재 매출 비중은 내화물 본부(23%), 라임화성 본부(33.2%), 에너지소재 본부(43.5%)로 구성되고 있으며 2차 전지 시장 확대에 따라 에너지소재 본부의 매출이 급성장하고 있습니다.

2021년 3분기 기준 주요 매출처로는 포스코(40.7%), LG화학(LG에너지솔루션)(39.7%), OCI(4.7%), 피엠씨텍(2.9%), SK이노베이션(0.8%) 등입니다.

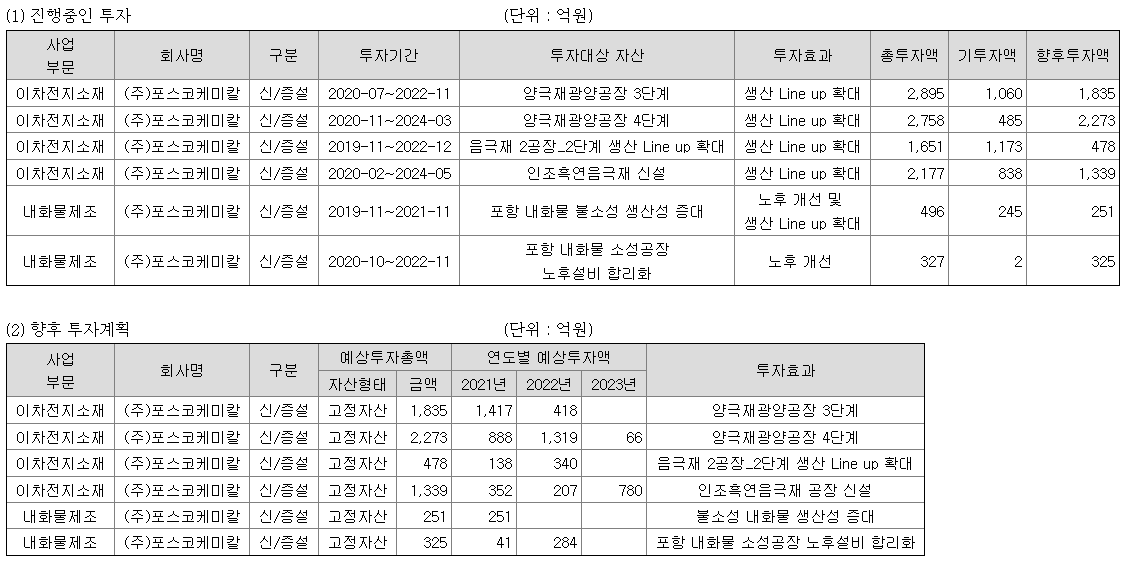

3. 생선설비 신설·매입 계획

4. 포스코케미칼 투자 모멘텀

- 21년 11월 유럽 배터리사 모로우 배터리와 소재 공급 양해각서 체결 등 신규 고객사 확대 중

- GM과 합작사를 통해 북미, 중국, 유럽 등 생산거점 구축 중

- LG 에너지솔루션과 추가 대규모 계약 가능성 높음

- 작년까지 반도체 공급부족으로 인해 완성차 업체 출하가 지연되었지만 올해부터 다시 가동률 회복할 예정, 이에 따라 이차전지 수요 상승 예정

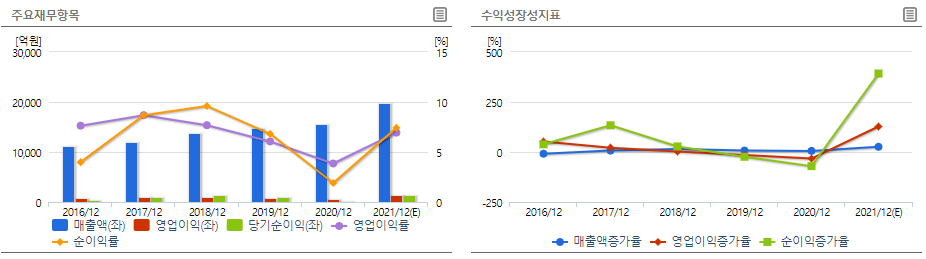

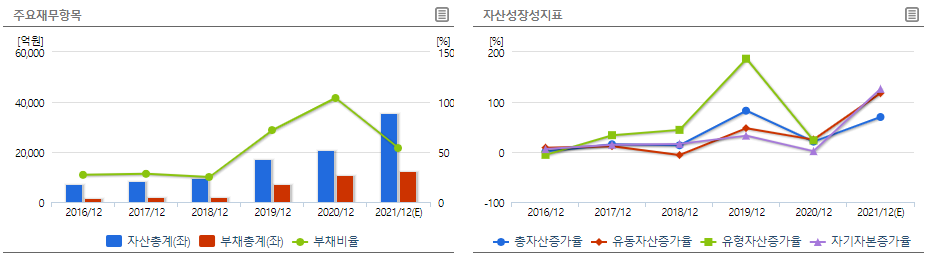

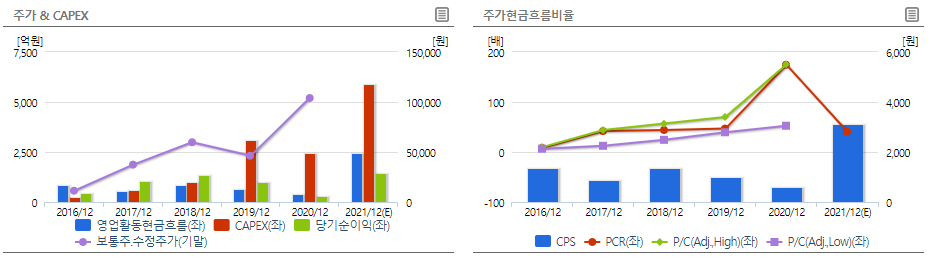

5. 재무 분석

매출과 영업이익이 꾸준히 증가 하고 있으며 이에 따라 자산 또한 건실하게 증가하고 있습니다. 영업현금흐름 또한 아주 좋습니다.

- 포괄손익계산서

- 재무상태표

- 현금흐름표

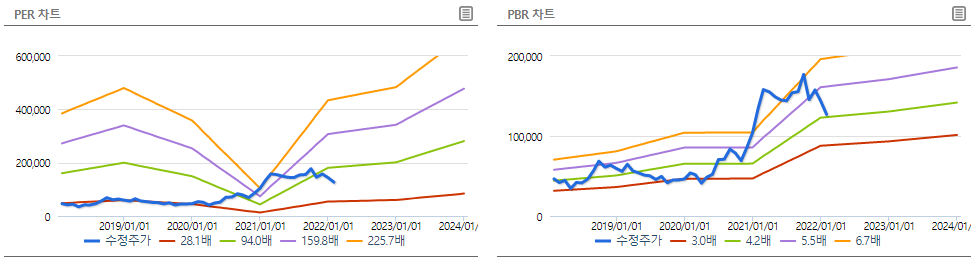

6. 밴드차트

PER 밴드가 28.1로 떨어지게 되면 배팅해도 좋을 구간으로 보입니다.

7. 주가 전망

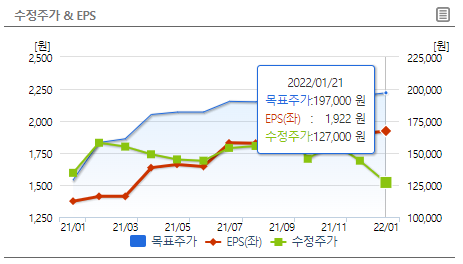

실적 전망에 따른 포스코케미칼 목표 주가가 197,000원에 형성되어 있습니다.

여기까지 포스코케미칼에 대해 알아보았습니다. 투자하시는데 큰 도움이 되었으면 합니다. 감사합니다.

댓글