안녕하세요. 이번 글에서는 4월 20일 삼성증권에서 나온 셀트리온 리포트 요약을 공유해 드리겠습니다. 주식 투자하시는데 참고 바랍니다.

셀트리온 목표주가

210,000원

셀트리온 리포트

- 1 Q23 preview: 연결 기준 매출액 5,845억 원(+6.2% yy, +14.5% q-q), 영업이익 1,998억 원 (+40.4% y-y, +98.6% q-q) 전망(컨센서스 매출액 6,000억 원, 영업이익 1,901억 원), 직전 추정치 대비 각각 5.4%, 18.9% 상향. 3월 말 셀트리온헬스케어向 바이오시밀러 수주 규모 4,063억 원(+47.6% y-y, +19.7% q-q). 단가 높은 램시마 SC 물량 1,415억 원(4 Q22 153억 원)으 로 추정되면서 매출 볼륨 증가 및 수익성 개선에 기여할 것으로 기대. 셀트리온헬스케어 기 준 유럽 램시마 SC 2023년 매출액 4,266억 원(+80% y-y)으로 전망, 재고 확보를 위한 수주 증가로 판단. 2분기에는 램시마 SC 물량 감소하며 매출 규모는 줄어들 것으로 예상되나, 하 반기부터 스텔라라, 졸레어 바이오시밀러의 미국 품목 허가 신청에 앞서 일부 물량 생산 개 시하여 점진적으로 수익성 회복 기대.

- 투자의견 BUY, 목표주가 21만 원 유지: 2023년 매출액 2조 3,314억 원(+2.1% yy), 영업이익 7,618억 원(+17.7% y-y) 전망, 기존 추정치 대비 -6.3%, -4.5% 조정. 미국 바이오시밀러 M/S 유지에도 가격 인하에 따른 단가 조정이 예상되어 추정치 소폭 하향 조정. 5월 유플라 이마(휴미라 바이오시밀러) FDA 승인 예상. 시장에서는 Alvotech의 휴미라 바이오시밀러 FDA 승인 거절(CRL, Complete response letter; 보완요청 서한)로 셀트리온의 유플라이마 승인에 대한 우려 있으나, 셀트리온의 DP(완제의약품) CMO 시설에 대한 VAI(적합 등급의 판정) 등급은 Alvotech이 받은 CRL에서 다루어진 이슈보다 충분히 해결 가능한 이슈로 판 단되어 5월 승인 전망. 물론 PBM과 단일 제품만으로 협상해야 하는 만큼 경쟁사 대비 협 상력은 부족할 수 있으나, 서정진 회장 복귀로 유플라이마의 미국 출시 준비를 보다 전략적으로 접근하고 있기 때문에 PBM 급여 등재에 대해 여전히 기대.

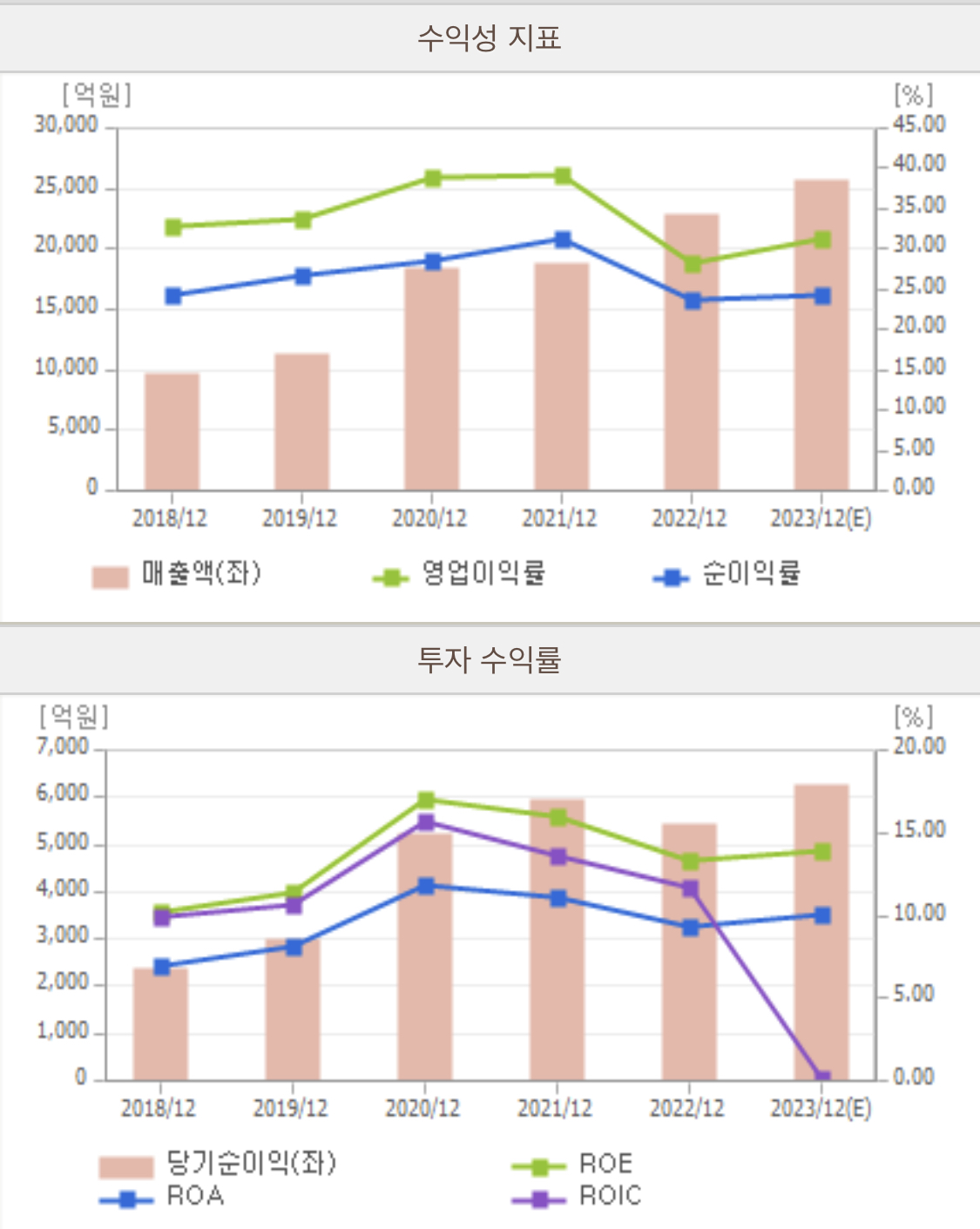

셀트리온 실적

댓글