안녕하세요. 이번 글에서는 4월 19일 한화증권에서 나온 엘앤에프 리포트 요약을 공유해 드리겠습니다. 주식 투자하시는데 참고 바랍니다.

엘앤에프 목표 주가

330,000원->500,000원(상향)

엘앤에프 리포트

- 동사의 1분기 실적은 매출액 1.2조 원, 영업이익 539억 원(OPM 4.4%)으로 영업이익 기준 컨센서스(718억 원)를 하회할 것으로 전망한다. 출하량은 QoQ +6%, 판가는 전분기와 비슷한 수준으로 추정된다. 한편, 사급 받는 리튬 가격을 판가에 반영하는 시점이 기존 3월에서 5월로 연기되며, 판가는 2분기부터 상향 조정했다. 2분기부터는 구지 2공장 phase2(연 3만 톤) 물량이 본격 반영되며 출하량은 QoQ 16% 증가할 것으로 전망한다. 반면, 모든 양극재 업체와 마찬가지로 리튬 가격 하락으로 수익성은 2분기를 바닥으로 3분기부터 재차 회복할 것으로 전망한다. 17일 미 재부무에서 발표한 전기차 보조금 지급 대상 차량에 테슬라 모델이 다수 포함된 것도 동사에게 긍정적이다.

- 그동안 동사의 약점으로 꼽혔던 부분은 1) LGES x Tesla향 높은 의존도와 2) 경쟁사 대비 부족했던 업스트림 투자였다. 그러나 최근 고객사 다변화 기대감이 커지고 있다. 테슬라와는 직납 계약도 발표하며 우호적인 관계를 유지해 나갈 전망이다. LGES/SKon x 현대기아 미국 JV, LGES x 포드 유럽 JV 논의도 구체화되면 새로운 기회로 작용할 것으로 기대된다. 한편, 양극재 업스트림 투자가 중요해졌으며, 밸류체인을 잘 갖춘 업체 위주로 주가도 급등했다. 동사는 자회사 JH케미칼 통해 전구체를 조달받고 있지만, 턱없이 부족한 물량이다. 그러나, IRA 발표 이후 높아진 중요도만큼 전구체에 대한 투자도 진행될 것으로 예상된다.

- 지난 2월 동사가 자사주를 활용해 최대 5,000억 원 규모의 EB를 발행한다는 내용이 기사화됐다. 발행 시, 자금에도 여유 생기며 지역별 투자 계획도 구체화할 것으로 예상된다. 최근 경쟁사와의 밸류에이션 괴리율이 크게 벌어졌으나, 고객사 확대 및 업스트림 투자가 구체화될수록 괴리율은 좁혀질 것으로 판단한다.

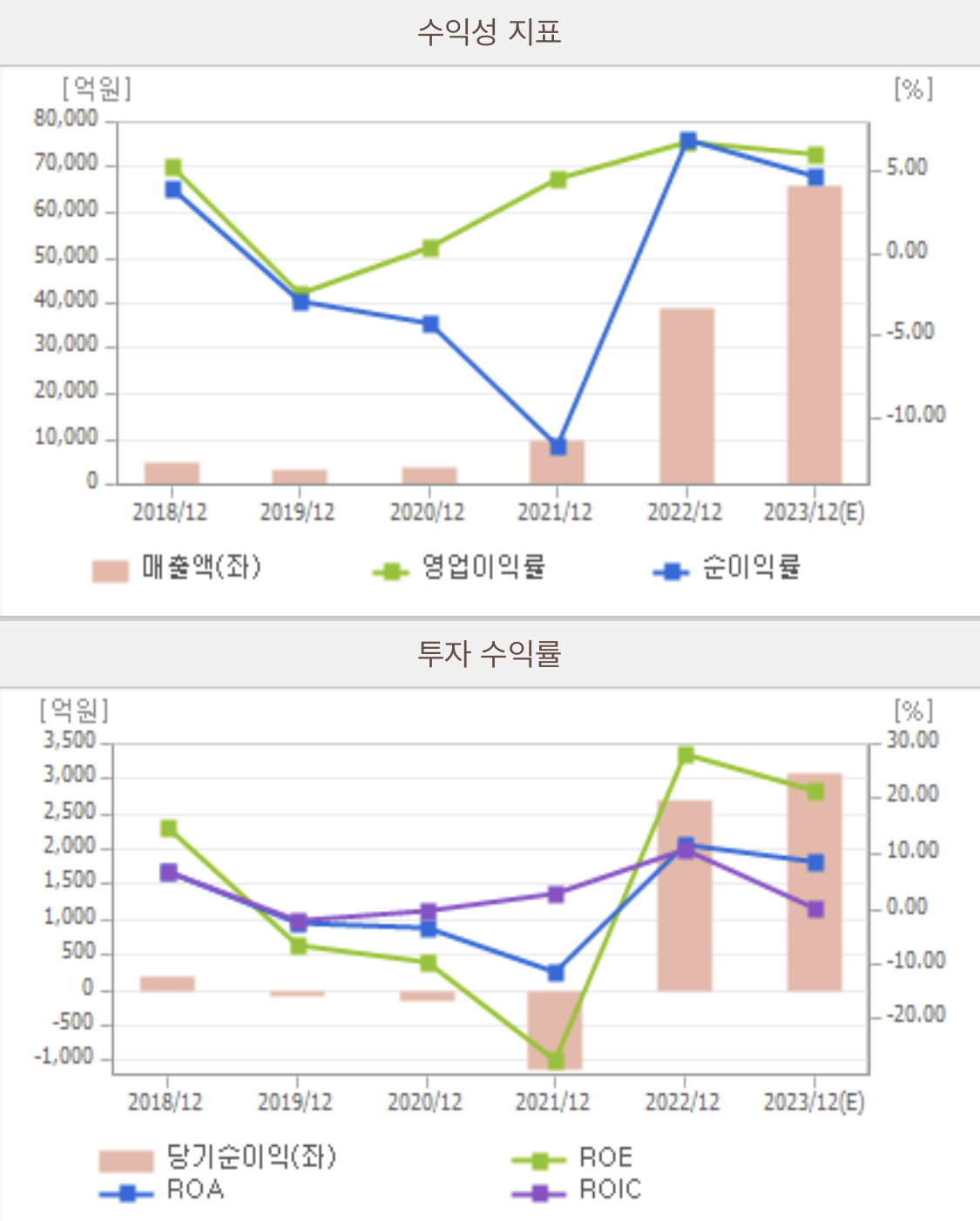

엘앤에프 실적

댓글